Formular Tools im Vergleich

3. August 2025

7 Minuten zum lesen

7 Min.

Office Stuttgart

Bitfactory Solutions GmbH

Gutenbergstr. 77a

70197 Stuttgart

Germany

3. August 2025

7 Minuten zum lesen

7 Min.

7. Juli 2025

4 Minuten zum lesen

4 Min.

Der Trend des Bezahlens mit dem Handy ist mit dem Fortschritt der Technik in den letzten Jahren drastisch gestiegen. Worin der Unterschied zwischen Begriffen wie ‘Mobile Payment ’ oder ‘In-App-Purchases’ liegt und was die Vorteile der Nutzung für Anbieter ist, erfahren Sie hier!

Die Möglichkeiten mit dem Handy zu bezahlen sind vielfältig: Das kontaktloses Bezahlen via NFC (Near Field Communication), der Kauf von digitalen Produkten innerhalb einer App oder die Akquisition eines materiellen Produktes oder eines Services durch eine App – da kann man schnell den Überblick verlieren. Wie funktionieren die Optionen und welche Möglichkeiten eignen sich für Sie als Anbieter?

In-App-Purchases sind Käufe von digitalen Inhalten und Verbrauchsgütern innerhalb von Apps. Dazu gehören Premium-Funktionen wie zB. ein Schwert, das Ihnen in einem Spiel mehr Kraft verleiht, virtuelles Geld, das für Käufe verwendet werden kann oder eine werbefreie Version Ihrer App. Die Einkäufe werden über den jeweiligen App Store abgewickelt, wo der Nutzer seine Zahlungsinformationen hinterlegt hat. Apps, die In-App-Käufe anbieten, können meist kostenfrei heruntergeladen werden. Entwickler erhalten dann 70% des Umsatzes aus dem Verkauf dieser Zusatzinhalte. Apple und Google behalten beide eine Provision von 30% ein.

Ein Unterschied machen Apple und Google bei Abonnements, die bereits länger als zwölf Monate bezahlt werden. Die Servicegebühr reduziert sich dann auf 15% für die nachfolgende Zeit und Entwickler verdienen 85% des Umsatzes.

Obwohl Apps wie Spotify oder Amazon auch digitale Produkte bzw. Abonnements verkaufen (wie Musik oder das Streamen von Videoinhalten), wird keine Provision von Apple einbehalten.

Warum?

Der Kauf dieser Premiumfunktionen ist nur außerhalb der Apps möglich. Mit dieser Methode umgehen die Musik/Video-Streaming-Anbieter die Gebühren für In-App-Käufe. In den Apps selbst darf aber keine Verlinkung oder Hinweis zu der Kauf-Website existieren. In der App-Werbung darauf hinzuweisen, ist jedoch erlaubt.

Der Verkauf von materiellen Produkten und Services in Anwendungen fällt im Gegensatz zu In-App-Käufen nicht unter die Gebührenpflicht von Apple oder Google. Waren oder Services können in dem Fall der Verkauf von Kleidung, die Lieferung von Essen oder das Bestellen eines Tickets für den Nahverkehr sein.

Mobile Payment ist ein Service, der es ermöglicht mit dem Smartphone oder auch der Smartwatch kontaktlos zu bezahlen. Damit ist es möglich an Supermarktkassen, in Hotels oder Restaurants, im Nahverkehr, aber auch in kleineren Shops zu bezahlen. Das Gerät muss in jedem Fall NFC-fähig sein. Mehr über diesen Begriff erfahren Sie in unserem Blogpost über Near Field Communication.

Um Mobile Payment zu nutzen, muss der Nutzer entweder eine Banking-App seiner Bank oder eine Zahlungsapp von Anbietern wie Google oder Apple installieren und verwenden.

Apple Pay für iOS und Google Pay (Send) für Android sind mobile Bezahldienste, sog. Wallets, die das Smartphone mit der Zusatzfunktion eines Geldbeutels ausstatten. Dafür geben Nutzer in den Anwendungen ihre (bisher nur) Kredit- oder Debitkarte an. Mit diesen ist es jetzt möglich lokal mobil zu bezahlen. Beide Dienste werden aber auch stellenweise in Apps oder im Web als Bezahlmethode eingesetzt.

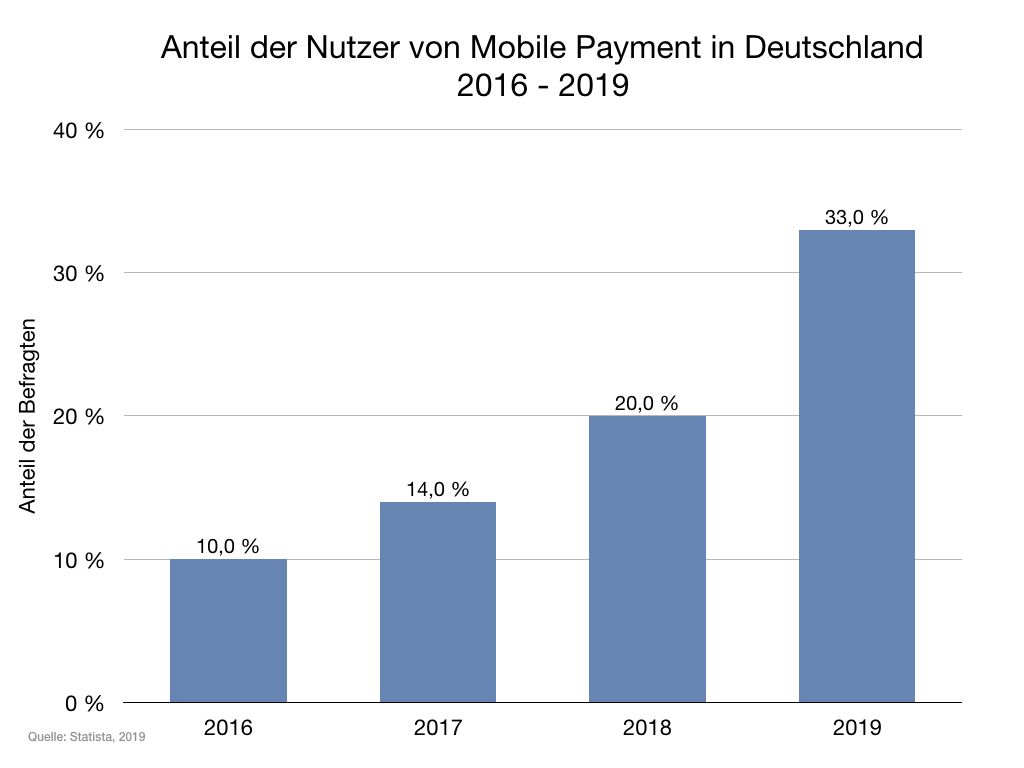

Nutzer von Mobile Payment von 2016 bis 2019 (Statista 2019)

Nutzer von Mobile Payment von 2016 bis 2019 (Statista 2019)Wie können Sie nun diese Vorteile nutzen? Shopeigentümer können sich ein NFC-fähiges Terminal zulegen, oder eine eigene App entwerfen in der das Bezahlen von Produkten oder Services möglich ist.

Wie funktioniert aber das Integrieren dieser Bezahlmethoden?

Die einfachste Möglichkeit ist es in die Dienste eines PSPs (Zahlungsdienstleister) zu investieren.

Payment Service Provider sind Unternehmen, die Zahlungsverfahren wie beispielsweise VISA, PayPal, Wallets wie Google oder Apple Pay für Onlineshops, Apps und stationäre Geschäfte bereitstellen und die Abwicklung von Kundenzahlungen übernehmen. Für die App-Entwicklung stellen sie Software Development Kits (SDK) zur Verfügung, mit denen Entwickler mobile Point of Sale (PoS) Lösungen in die Apps integrieren können.

Wir haben für euch eine Liste der Top Zahlungsdienstleister zusammengestellt, die mobile Lösungen anbieten. Die Links führen euch direkt zu den relevanten Informationen.

Stripe ist ein Payment Service Provider aus San Francisco, der sich durch seine unkomplizierten und individuell anpassbaren Lösungen auszeichnet. Gerade unter Entwicklern ist Stripe ein beliebter Service. Der PSP bietet eine Vielzahl an wichtigen Zahlungsoptionen an, darunter auch Wallets mit Google Pay und Apple Pay. Für iOS und Android hält Stripe eine extra Sparte für mobile Lösungen bereit. Stripe verlangt eine Provision von 1,4% bzw. 2,9% je nach Kartenherkunft und einen Sockelbetrag von 25 Cent. Es fallen keine Einrichtungs- oder Monatsgebühren an. Für Unternehmen mit großen Zahlungsvolumen oder speziellen Geschäftsmodellen bietet der Zahlungsdienstleister individuelle Sonderkonditionen an.

Concardis ist ein deutsches Unternehmen mit Sitz in Eschborn. Der Zahlungsdienstleister hat seinen Ursprung bei klassischen Kartenzahlungssystemen, folgt aber dem Trend des Mobile Payment und bietet unter anderem Apple Pay und Google Pay an. In unseren Projekten der Donation App und Mikes Menu nutzen wir das Angebot Concardis Optipay, das uns erlaubt auch eigene Bezahlabläufe umsetzen zu können. Mit dem Kartenlesegerät werden alle gängigen Karten sowie kontaktloses Bezahlen mit dem Smartphone akzeptiert. Kosten sind hierbei einmalig 79€ für das Kartenlesegerät und 0,95% bei Debitkarten sowie 2,60% bei Kreditkarten pro Transaktion.

Das niederländische Unternehmen Adyen ist einer der weltweit größten Payment Service Provider. Mit Kunden wie Zalando oder Spotify verfügt der Zahlungsdienstleister über so ziemlich alle beliebten Zahlungsmethoden. Neben E-Commerce Lösungen, bietet Adyen auch spezielle SDKs für mobile Checkouts und für lokales mobile Payment im Store. Adyen verzichtet auf eine Einrichtungsgebühr und berechnet dafür für jede Transaktion eine Bearbeitungs- und Zahlungsmethodengebühr.

Braintree wurde 2013 von PayPal akquiriert und wird seitdem als ein ‘PayPal Unternehmen’ geführt. Anders als bei PayPal kann mit Braintree ein individuelles und personalisiertes Checkout designt werden. Der Zahlungsanbieter arbeitet auf den Plattformen Android, iOS und Web und unterstützt neben PayPal und Venmo (nur USA), Kredit- und Debitkarten, Digital Wallets auch lokale Zahlungsmethoden. Die Preise gestalten sich generell mit 1,9% pro Transaktion mit einem Sockelbetrag von 30 Cent. PayPal-Gebühren fallen nicht darunter und sind auf der PayPal-Seite aufgelistet.

Der Markt des Mobile Payment steigt. Immer mehr Nutzer, vor allem der jungen Generation, lassen traditionelle Bezahlmethoden und Einkäufe außer Acht und greifen auf das Smartphone zurück. Laut einer Umfrage planen sogar 70 % der Deutschen unter 40 in den nächsten fünf Jahren Mobile Payment zu nutzen. Wenn Sie als Anbieter eine junge Zielgruppe ansprechen wollen, sollten Sie eine Integration von mobilen Bezahlsystemen ernsthaft in Betracht ziehen. Das lässt sich je nach Geschäftsmodell auf verschiedene Weisen lösen: Sei es eine Premium-Version Ihrer App, um mit In-App-Käufen Geld zu verdienen, Ihren Kunden kontaktloses Bezahlen mit dem Smartphone zu ermöglichen und damit lange Warteschlangen zu vermeiden oder eine App zu entwickeln, mit der das Vorbestellen und Bezahlen eines Fahrdienstes gewährt wird. Mit dem Angebot der Zahlungsdienstleister wird auch das Integrieren des mobilen Bezahlens einfach gelöst. Eine unkomplizierte, schnelle und moderne Bezahlmöglichkeit, die eine positive Kundenerfahrung bringt führt zu zufriedenen Kunden. Und zufriedene Kunden stehen, wie man weiß, im direkten Zusammenhang mit einem höheren Umsatz und Gewinn.

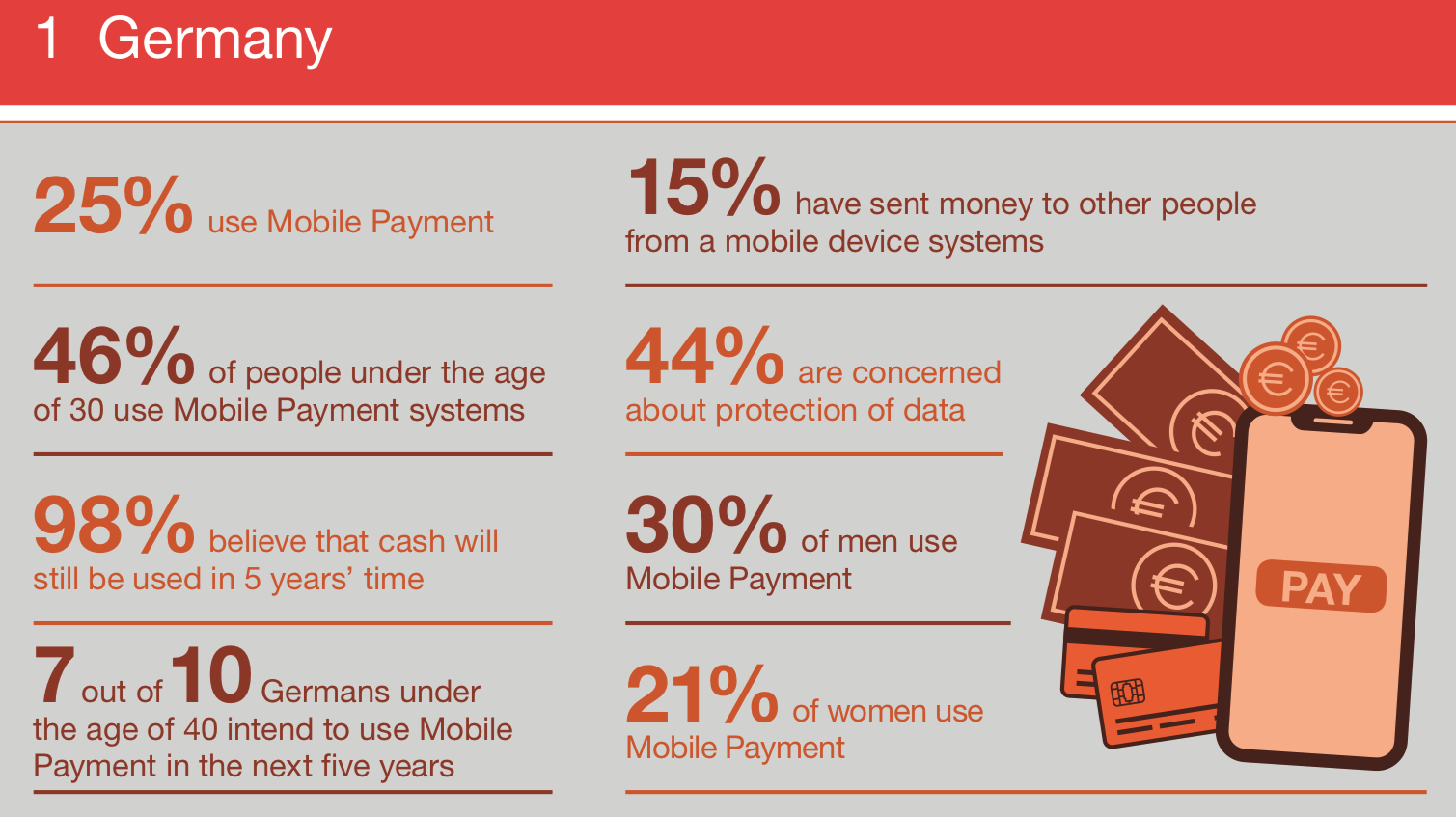

Umfrage zu Mobile Payment 2019 in Deutschland (PWC Studie)

Umfrage zu Mobile Payment 2019 in Deutschland (PWC Studie)

3. August 2025

7 Minuten zum lesen

7 Min.

7. Juli 2025

4 Minuten zum lesen

4 Min.

Werden Sie Teil unserer Mailing Liste und bleiben Sie informiert über Tech, Apps, Backend